При установлении в соответствии с законодательством предельных размеров или норм выплаты компенсаций освобождаются от подоходного налога с физических лиц доходы плательщика, указанные в настоящего подпункта, в пределах таких размеров или норм.

- суточные, выплачиваемые в пределах норм, установленных законодательством;

- фактически произведенные и документально подтвержденные расходы по проезду (за исключением расходов по проезду на автомобилях-такси) к месту служебной командировки и обратно, по найму жилого помещения. При непредставлении плательщиком документов, подтверждающих оплату указанных расходов, суммы такой оплаты освобождаются от подоходного налога с физических лиц в пределах норм (размеров), установленных законодательством;

- иные произведенные работником с разрешения или ведома нанимателя расходы на командировки, оплачиваемые (возмещаемые) в соответствии с законодательством.

Аналогичный порядок налогообложения применяется к указанным в настоящего подпункта выплатам, производимым организацией членам органа управления, прибывающим (выезжающим) для участия в работе соответствующего органа управления этой организации, а также к указанным выплатам, производимым организацией физическим лицам не по основной работы;

1.4. доходы (в том числе в виде среднего заработка (денежного довольствия), получаемые плательщиками за сдачу крови, ее компонентов, другие виды донорства, сдачу материнского молока в порядке и размерах, предусмотренных законодательством;

1.5. алименты, получаемые плательщиками в случаях, установленных законодательством Республики Беларусь, а также алименты, получаемые в соответствии с законодательством иностранных государств;

1.6. государственные премии Республики Беларусь;

1.7. ежемесячные денежные выплаты плательщикам, имеющим почетные звания «Народный артист СССР», «Народный артист РСФСР», «Народный артист Российской Федерации», «Народный артист Белорусской ССР», «Народный артист Беларуси», «Народный архитектор СССР», «Народный врач СССР», «Народный врач Белорусской ССР», «Народный врач Беларуси», «Народный писатель Беларуси», «Народный поэт Беларуси», «Народный художник СССР», «Народный художник РСФСР», «Народный художник Российской Федерации», «Народный художник Белорусской ССР», «Народный художник Беларуси», «Народный учитель СССР», «Народный учитель Белорусской ССР», «Народный учитель Беларуси», в размерах, определяемых Президентом Республики Беларусь и (или) Советом Министров Республики Беларусь;

1.8. суммы материальной помощи, оказываемой:

- в связи с чрезвычайной ситуацией;

- организациями и (или) индивидуальными предпринимателями по основной работы (службы, учебы) умершего работника (военнослужащего, обучающегося), в том числе пенсионера, ранее работавшего (служившего) в этих организациях и (или) у этих индивидуальных предпринимателей, лицам, состоящим с умершим работником (военнослужащим, обучающимся) в отношениях близкого родства, а также работникам (военнослужащим, обучающимся), в том числе пенсионерам, ранее работавшим (служившим) в этих организациях и (или) у индивидуальных предпринимателей, в связи со смертью лиц, состоящих с работником (военнослужащим, обучающимся) в отношениях близкого родства;

1.9. суммы материальной помощи, оказываемой в соответствии с законодательными актами, постановлениями Совета Министров Республики Беларусь;

1.10. стоимость путевок, за исключением туристических, в санаторно-курортные и оздоровительные учреждения, оплаченных за счет средств социального страхования, а также средств бюджета;

Положения абзацев второго и третьего части первой и части второй настоящего подпункта применяются в отношении доходов в виде процентов, полученных плательщиками по банковским вкладам (депозитам), денежным средствам, находящимся на текущем (расчетном) банковском счете, в соответствии с договорами, заключенными с 1 апреля 2016 года;

1.26. не являющиеся вознаграждениями за выполнение трудовых или иных обязанностей доходы (за исключением доходов, указанных в настоящего пункта), получаемые от профсоюзных организаций членами таких организаций, в том числе в виде материальной помощи, подарков и призов, оплаты стоимости путевок (за исключением путевок, указанных в настоящего пункта), в размере, не превышающем 336 белорусских рублей, от каждой профсоюзной организации в течение налогового периода.

Доходы, выплачиваемые (выдаваемые в натуральной форме) профсоюзными организациями членам таких организаций в виде вознаграждения одновременно по двум основаниям – за добросовестное и активное участие в деятельности профсоюзной организации и в связи с государственными праздниками, праздничными днями, памятными и юбилейными датами физических лиц и организаций, освобождаются от подоходного налога с физических лиц в размере, предусмотренном настоящим подпунктом;

1.27. одноразовые безвозмездные субсидии, предоставляемые в соответствии с законодательством на строительство (реконструкцию) или покупку жилых помещений физическим лицам, состоящим на учете нуждающихся в улучшении жилищных условий;

1.28. взносы, возвращаемые физическим лицам в порядке, установленном законодательством, при прекращении строительства квартир и (или) одноквартирных жилых домов либо в случае удешевления строительства, возврата излишне уплаченных взносов, а также возвращаемые паевые взносы в случае выбытия физических лиц из членов организаций застройщиков, гаражных кооперативов и кооперативов, осуществляющих эксплуатацию автомобильных стоянок, потребительских кооперативов по газификации эксплуатируемого жилищного фонда.

При прекращении строительства квартир и (или) одноквартирных жилых домов либо в случае удешевления его стоимости, возврата излишне уплаченных взносов, а также при выбытии физических лиц из членов организаций застройщиков до завершения строительства возвращаемые взносы, по суммам которых ранее был предоставлен имущественный налоговый вычет, установленный настоящего Кодекса, подлежат налогообложению в порядке, установленном настоящего Кодекса;

1.29. стоимость форменной одежды, выдаваемой в соответствии с законодательством;

1.30. доходы, получаемые плательщиками от сдачи организациям и (или) индивидуальным предпринимателям вторичного сырья по перечню, установленному Советом Министров Республики Беларусь;

1.31. доходы, получаемые плательщиками от реализации драгоценных металлов и драгоценных камней в любом виде и состоянии в скупочных пунктах организаций, осуществляющих в порядке, установленном законодательством, деятельность по скупке драгоценных металлов и драгоценных камней, а также от реализации драгоценных металлов в виде банковских и мерных слитков, монет, драгоценных камней Национальному банку Республики Беларусь, банкам, имеющим специальное разрешение (лицензию) на осуществление банковской деятельности, предоставляющее право на осуществление банковских операций по купле-продаже драгоценных металлов и (или) драгоценных камней;

1.32. исключен;

1.33. доходы (кроме доходов, полученных плательщиками от возмездного отчуждения имущества в связи с осуществлением ими предпринимательской деятельности), полученные плательщиками – налоговыми резидентами Республики Беларусь от возмездного отчуждения, если иное не предусмотрено абзацем вторым настоящей части:

- в течение пяти лет (в том числе путем продажи, мены, ренты) одного жилого дома с хозяйственными постройками (при их наличии), одной квартиры, одной дачи, одного садового домика с хозяйственными постройками (при их наличии), одного гаража, одного машино-места, одного земельного участка, принадлежащих им на праве собственности (доли в праве собственности на указанное имущество). Исчисление пятилетнего срока производится с даты последнего возмездного отчуждения имущества, относящегося к одному виду. При отчуждении в течение одного дня двух и более единиц имущества, относящегося к одному виду, право определения очередности совершения сделок предоставляется плательщику. Положения настоящего абзаца также распространяются на доходы, получаемые гражданами Республики Беларусь, не признаваемыми налоговыми резидентами Республики Беларусь, от возмездного отчуждения указанного имущества;

- в течение календарного года одного автомобиля, технически допустимая общая масса которого не превышает 3500 килограммов и число сидячих мест которого, помимо сиденья водителя, не превышает восьми, или другого механического транспортного средства. При отчуждении в течение одного дня двух и более механических транспортных средств право определения очередности совершения сделок предоставляется плательщику. Налогообложение доходов от отчуждения механического транспортного средства осуществляется начиная со второго отчуждения такого транспортного средства;

- иного имущества, принадлежащего физическим лицам на праве собственности. К иному имуществу не относятся ценные бумаги и финансовые инструменты срочных сделок, объекты недвижимого имущества, не указанные в настоящей части, имущественные права, доли, паи (части доли, пая) в организациях, а также имущество, ранее используемое плательщиком в предпринимательской деятельности в качестве основных средств, и имущество, указанное в настоящего пункта;

- имущества, полученного плательщиком по наследству, независимо от порядка, предусмотренного – настоящей части.

Для целей настоящего подпункта и настоящего Кодекса датой возмездного отчуждения имущества признается дата подписания договора отчуждения имущества.

- сделки возмездного отчуждения имущества, полученного плательщиком по наследству;

- сделки возмездного отчуждения имущества, заключенные с физическими лицами, указанными в подпункте 2.1 пункта 2 статьи 153 настоящего Кодекса, за исключением договоров купли-продажи и (или) иных гражданско-правовых договоров, связанных с осуществлением предпринимательской деятельности.

Для целей настоящего подпункта не признается возмездным отчуждением имущества прекращение права собственности в случае принудительного изъятия у собственника имущества в результате:

- обращения взыскания на имущество по обязательствам;

- отчуждения имущества, которое в силу акта законодательства не может принадлежать данному лицу;

- отчуждения недвижимого имущества в связи с изъятием земельного участка;

- выкупа бесхозяйственно содержимых культурных ценностей;

- реквизиции;

- конфискации;

- передачи по решению суда одним из участников доли в праве собственности на имущество другим участникам долевой собственности;

- отчуждения имущества в случае утраты собственником недвижимости права пользования земельным участком;

- национализации;

- изъятия земельного участка для государственных нужд;

1.34. доходы от реализации плательщиками имущества, полученного ими от источников в Республике Беларусь в счет оплаты труда (денежного довольствия), в пределах размеров заработной платы (денежного довольствия), подтвержденных справкой о размере заработной платы (денежного довольствия), выдаваемой организацией или индивидуальным предпринимателем плательщику по месту работы (службы), с указанием наименования, количества (объема) и стоимости имущества, переданного физическому лицу в счет оплаты труда;

1.35. доходы, полученные плательщиком, имеющим право на социальный налоговый вычет в соответствии с настоящего Кодекса, в виде безналичной оплаты организацией или индивидуальным предпринимателем стоимости обучения плательщика в учреждениях образования Республики Беларусь при получении первого высшего, первого среднего специального, первого профессионально-технического образования, а также в виде расходов на погашение кредитов (включая проценты по ним) банков Республики Беларусь, фактически израсходованных плательщиком на получение первого высшего, первого среднего специального, первого профессионально-технического образования. Такие доходы освобождаются от подоходного налога с физических лиц при представлении плательщиком организации или индивидуальному предпринимателю документов, указанных в части первой пункта 3 статьи 165 настоящего Кодекса;

1.36. денежное довольствие (содержание), получаемое по месту службы женщинами из числа лиц военнослужащих, за период их нахождения в социальном отпуске по беременности и родам;

1.37. денежное довольствие, суточные и другие суммы, получаемые по месту службы (сборов) военнослужащими срочной военной службы и военнообязанными, призванными на военные и специальные сборы, денежное довольствие, продовольственное и вещевое обеспечение физических лиц, обучающихся в суворовских, кадетских училищах и специализированных лицеях, и воспитанников воинских частей по нормам, установленным законодательством, ежемесячное денежное содержание, выплачиваемое гражданам, проходящим альтернативную службу;

1.38. стоимость объема содержания с иждивением получателя ренты по договору пожизненного содержания с иждивением;

1.39. доходы, полученные обучающимися, получающими общее среднее, профессионально-техническое, специальное образование, от реализации произведенных товаров (выполнения работ, оказания услуг), предусмотренных учебно-программной документацией, планом воспитательной работы учебного заведения, программами воспитания при осуществлении видов деятельности по перечню, утвержденному Советом Министров Республики Беларусь;

1.40. доходы, полученные за работу в составе студенческих отрядов, сформированных в порядке, установленном законодательством, и осуществляющих свою деятельность на территории Республики Беларусь и государств – участников Содружества Независимых Государств;

1.41. доходы, получаемые от сдачи внаем (поднаем) жилых помещений молодым специалистам, молодым рабочим (служащим).

Для целей настоящей главы к молодым специалистам, молодым рабочим (служащим) относятся выпускники, которым место работы (службы) предоставлено путем распределения, выпускники, направленные на работу (службу) в соответствии с договором о подготовке научного работника высшей квалификации за счет средств республиканского бюджета, договором о целевой подготовке специалиста (рабочего, служащего).

Доходы, указанные в настоящем подпункте, освобождаются от подоходного налога с физических лиц в течение установленных законодательством сроков обязательной работы (службы) по распределению молодых специалистов, молодых рабочих (служащих);

1.42. доходы, получаемые из средств иностранной безвозмездной помощи (в том числе получаемые детьми и сопровождающими их лицами в связи с оздоровлением детей за рубежом) или международной технической помощи в порядке и на условиях, установленных Президентом Республики Беларусь;

1.43. доходы в виде ежемесячных денежных выплат родителям-воспитателям, опекунам (попечителям), приемным родителям детей-сирот и детей, оставшихся без попечения родителей, находящихся в детских домах семейного типа, детских деревнях (городках), опекунских семьях и приемных семьях, семьям, усыновившим (удочерившим) детей, выплачиваемые в порядке и размерах, предусмотренных законодательством;

1.44. денежные средства, поступающие с 2006 года физическим лицам Республики Беларусь в виде грантов и в рамках проектов, предоставляемых (выполняемых) в соответствии с Соглашением о научном сотрудничестве между Правительством Республики Беларусь и Международной ассоциацией по содействию сотрудничеству с учеными из независимых государств бывшего Советского Союза от 3 июля 1995 года;

1.44 1 . доходы в виде грантов Президента Республики Беларусь в науке, образовании, здравоохранении, культуре;

1.45. стоимость жилых помещений в домах государственного жилищного фонда, занимаемых по договору найма военнослужащими, включая уволенных с военной службы, судьями и прокурорскими работниками, имеющими двадцать и более календарных лет выслуги на военной службе, за исключением периодов обучения в военных учебных заведениях, учреждениях образования Министерства внутренних дел Республики Беларусь и Министерства по чрезвычайным ситуациям Республики Беларусь, и (или) стажа работы в качестве судьи, государственного арбитра, стажера судьи, прокурорского работника (за исключением жилых помещений социального пользования, служебных жилых помещений, жилых помещений специального служебного жилищного фонда, специальных жилых помещений, жилых помещений в общежитиях), безвозмездно передаваемых в собственность этих военнослужащих, судей и прокурорских работников в соответствии с законодательством;

1.46. доходы, полученные молодыми и многодетными семьями, состоящими на учете нуждающихся в улучшении жилищных условий или состоявшими на этом учете на дату заключения с банком кредитного договора, в виде финансовой поддержки государства в погашении задолженности по кредитам, выданным банками на строительство (реконструкцию) или приобретение жилых помещений таким физическим лицам, в случаях, предусмотренных законодательными актами;

1.47. доходы плательщиков – индивидуальных предпринимателей, полученные от реализации товаров (работ, услуг) в объектах придорожного сервиса в течение пяти лет с даты ввода в эксплуатацию таких объектов;

1.48. доходы, начисленные за день проведения республиканского субботника и перечисленные нанимателями в установленном порядке;

1.49. исключен;

1.50. исключен;

1.51. доходы адвокатов (за исключением адвокатов, осуществляющих адвокатскую деятельность индивидуально), полученные от осуществления адвокатской деятельности и направленные ими на уплату взносов на содержание территориальных коллегий адвокатов, членами которых они являются;

1.52. доходы нотариусов, осуществляющих нотариальную деятельность в нотариальных конторах, получаемые от осуществления нотариальной деятельности и направленные ими на уплату взносов, необходимых для содержания Белорусской нотариальной палаты, ее организационных структур и выполнение возложенных на них задач и функций;

1.53. доходы в размере номинальной стоимости жилищных облигаций и процентного дохода по ним (если уплата процентного дохода предусмотрена условиями эмиссии), полученные от организации – эмитента этих облигаций при их погашении (досрочном погашении), а также в виде возврата денежных средств, внесенных в оплату стоимости жилого помещения путем приобретения жилищных облигаций, в случае неисполнения застройщиком обязательств по договору, в соответствии с которым предусматривается строительство жилого помещения для владельца жилищных облигаций, или расторжения такого договора до истечения срока его исполнения, в том числе проиндексированные в порядке, установленном законодательством.

Доходы, полученные при погашении (досрочном погашении) жилищных облигаций денежными средствами, а также возвращаемые денежные средства, внесенные в оплату стоимости жилого помещения путем приобретения жилищных облигаций, по суммам которых ранее был предоставлен имущественный налоговый вычет, установленный настоящего Кодекса, подлежат налогообложению в порядке, установленном настоящего Кодекса;

1.54. доходы, полученные детьми в возрасте от четырнадцати до восемнадцати лет в период нахождения в лагерях труда и отдыха, осуществляющих свою деятельность в соответствии с законодательством.

2. При получении плательщиком за налоговый период доходов, указанных в настоящей статьи, от соответствующих источников в сумме, превышающей размеры, в пределах которых такие доходы освобождаются от подоходного налога с физических лиц, сумма превышения подлежит налогообложению подоходным налогом с физических лиц налоговым агентом или налоговым органом на основании налоговой декларации (расчета), представляемой плательщиком в налоговый орган по месту постановки на учет в порядке и сроки, установленные настоящего Кодекса.

"Я буду работать в белорусском представительстве нашей компании. Контракт примерно на год. Слышал, что ставка подоходного налога в Беларуси ниже, чем у нас в России. А какой налог придется платить мне, российскому гражданину? Расскажите об этом, пожалуйста, подробнее. И. Мельников, Рязань".

Михаил Рассолько,

заместитель начальника главного управления налогообложения физических лиц Министерства по налогам и сборам Республики Беларусь:

С 1 января 2009 года и белорусы, и россияне, которые работают в нашей стране по трудовым договорам, платят подоходный налог по ставке 12 процентов. Причем неважно, контракт на месяц или на полгода. Хотя в России фактор времени учитывают. И, допустим, если гражданин Беларуси трудится в соседней стране меньше полугода, то налог с полученных в результате доходов возьмут, как с иностранца, - не 13, а 30 процентов. У нас россиянин при получении доходов по месту основной работы имеет такие же права и обязанности, как и коренной житель.

Например, работнику, ежемесячный доход которого не превышает 1,5 миллиона белорусских рублей, полагается стандартный налоговый вычет. Иными словами, 250 тысяч белорусских рублей (сумма, равная прогнозному бюджету прожиточного минимума на 2009 год) из полутора миллионов не облагаются налогом вообще. Кроме того, еще по 70 тысяч вычтут на каждого ребенка (на ребенка-инвалида - 140 тысяч) или инждивенца.

По законодательству, к иждивенцам относятся студенты и учащиеся дневной формы обучения старше 18 лет, получающие среднее, первое высшее, первое среднее специальное или первое профессионально-техническое образование, а также супруга, находящаяся в отпуске по уходу за малышом до 3 лет. Чтобы получить эти льготы, достаточно представить в бухгалтерию предприятия, где вы трудитесь, пакет документов. Если дети несовершеннолетние - копии свидетельств о рождении, студенты дневной формы обучения - справку учреждения образования (не имеет значения российского или белорусского). В отношении супруги в отпуске с ребенком подойдет справка с места ее работы или из российских органов социальной защиты, что она получает пособие.

Если ваш сын или дочь пожелает платно учиться в среднем специальном или высшем учебном заведении нашей страны, то из сумм, потраченных на их обучение, также вернут подоходный налог. Захотите застраховать свою жизнь, здоровье или заключите со страховой компанией договор о накоплении дополнительной пенсии (срок не менее 5 лет), тогда еще 2 базовые величины (сейчас это 70 тысяч белорусских рублей) из тех денег, что вы заплатите страховщикам, тоже прольготируют.

Поскольку контракт у вас на год, то важно знать и о тех обязанностях, которые вы, так же как и любой гражданин Беларуси, пребывающий в стране более 183 дней и соответственно являющийся ее налоговым резидентом, должны будете выполнять. По сути дела, обязанность одна: по окончании отчетного периода (31 декабря 2009 года) и до 1 марта следующего, если вы получали помимо зарплаты по месту работы в Беларуси еще и доходы в России, вам придется их задекларировать. Заполнить декларацию о доходах можно в налоговой инспекции по месту регистрации или жительства. Причем доходы из соседней страны и уплаченные из них налоги должны быть подтверждены справкой из налоговых органов России. Если не успеете оформить справку до 1 марта 2010 года, поверят справке организации выплатившей доход, но дадут год на то, чтобы справка была подтверждена налоговым органом.

Кстати

В Беларуси налоги не взимаются с пенсий, алиментов, стипендий. От продажи одного автомобиля в год и квартиры, гаража, садового домика - раз в 5 лет. Кроме этого, не выплачиваются налоги с наследства, подарков от резидентов страны в сумме до 17,5 миллиона белорусских рублей, материальной помощи, подарков, призов от организаций или индивидуальных предпринимателей в пределах 5 миллионов 250 тысяч рублей в течение года.

Налоговая система Белорусской Республики была сформирована на классических принципах налогообложения.

Налоговый Кодекс БР включает в себя 2 части: общую и особенную. Первая часть была принята и утверждена 19 декабря 2002 года. В ней прописывается, что налоговое законодательство включает в себя законодательные акты Налогового Кодекса и международных переговоров, а также акты Президента и органов государственной и местной власти.

В общей части Налогового Кодекса прописываются основные термины и понятия относительно налогообложения в Беларуси.

Об уровне жизни в Беларуси подробнее .

Спустя 7 лет после утверждения общей части правительством была утверждена особенная часть Налогового Кодекса, которая включается в себя описание всех налогов и сборов в Республике Беларусь. Особенная часть была принята 29 декабря 2009 года.

Классификация налогов в Беларуси:

- Местные.

- Республиканские.

Республиканские налоги – это основные налоги, формирующие государственный бюджет Белорусской Республики.

Налог на добавленную стоимость является косвенным налогом, так как плательщиками являются не предприниматели, а потребители товаров и услуг.

Ставка НДС в Беларуссии

Налоговые ставки:

- 20% — общая ставка, применяемая при реализации товаров.

- 10% — ставка, которая применяется для реализации растений, птицы, скота и животных, рыбы и продуктов пчеловодства, произведённых на территории РБ.

Общая ставка налога на прибыль равна 18%. Но есть ряд исключений, когда ставка уменьшается.

Перечень ситуаций, способствующих уменьшению оплачиваемого налога на прибыль:

- Производство высокотехнологических товаров – 12%.

- Дивиденды – 12%.

- Производство лазерной и оптической техники – 10%.

Налог на доходы оплачивается раз в году предприятиями и организациями, которые в ходе ведения своей деятельности получают прибыль. Декларация подаётся в налоговую инспекцию до 22.01, а оплата должна произойти до 22.03 каждого года.

Подоходный налог с физлиц

Подоходный налог оплачивается гражданами с ежемесячной . Налог формирует почти 10% государственного бюджета Белорусской Республики.

Кроме этого, если у человека имеются вклады в финансовых учреждениях или банках, то он обязан платить налог на депозит. Размер налогового взноса равен 13% от дохода, полученного от депозита.

Расчёт налоговой ставки зависит от вида деятельности человека. Так если резидент РБ получает дивиденды, то он обязан выплачивать 13%. Доход от предпринимательской, адвокатской или нотариальной деятельности облагается сбором в размере 16%. Единая ставка подоходного налога для физических лиц на все остальные виды деятельности – 13%.

Подоходный налог обязаны выплачивать также лица, сдающие в аренду квартиры и дома с целью получения дохода.

Короткий видеоролик о налогах в Беларуси

Размер ставки за сдачу квартиры зависит от области и города.Таблица: размер налога за сдачу квартир

| Город | Размер налоговой ставки (выражено в белорусских рублях) |

| Брестская область | |

| Брест | 29.0 |

| Барановичи | 21.5 |

| Пинск | 21.5 |

| Города районного подчинения | 10.7 |

| Другие территории | 7.5 |

| Витебская область | |

| Витебск | |

| Центральная зона | 27.0 |

| Переходная зона | 26.0 |

| Города областного подчинения | 10.0 |

| Орша | 15.0 |

| Полоцк | 15.0 |

| Другие территории | 8.0 |

| Гомельская область | |

| Гомель | От 29.20 до 30.20 |

| Жлобин | 22.20 |

| Мозырь | 22.20 |

| Речица | 22.20 |

| Светлогорск | 22.20 |

| Калинковичи | 12.60 |

| Рогачев | 12.60 |

| Другие территории | 11.20 |

| Гродненская область | |

| Гродно | 28.20 |

| Волковыск | 18.00 |

| Лида | 18.00 |

| Новогрудок | 18.00 |

| Слоним | 18.00 |

| Сморгонь | 18.00 |

| Другие города Гродненской области | 13.00 |

| Минская область | |

| Жодино | 15.30 |

| Другие города | 15.00 |

| Могилёвская область | |

| Могилев | 27.20 |

| Бобруйск | 23.30 |

| Горки | 15.50 |

| Кричев | 15.50 |

| Осиповичи | 15.50 |

| Другие города | 11.70 |

| Минск по зонам | |

| 1 планировочная | 30.50 |

| 2 планировочная | 25.50 |

| 3 планировочная | 21.50 |

| 4 планировочная | 21.50 |

| 5 планировочная | 17.50 |

Вычеты подоходного налога

Стандартным налоговым вычетом называется сумма, на которую уменьшается подоходный налог. Вычеты – это льготы на подоходный налог, воспользоваться которыми могут такие граждане РБ, как:

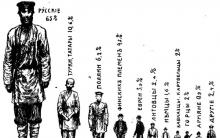

- Резиденты РБ с ежемесячным окладом ниже установленного предела (563 белорусских рублей). Возврат подоходного налога составляет 93 белорусских рублей.

- Родитель, воспитывающий ребёнка до 18 лет в одиночку. Вычет – 52 белорусских рублей.

- Родители, на иждивении которых находится больше 2 детей. Возвращается 52 белорусских рублей.

Налоговый сбор на недвижимость

Налог на недвижимость оплачивается всеми гражданами Белорусской Республики, которые имеют личное недвижимое имущество, то есть недвижимость и жилье в этой стране. Он выплачивается как физическими лицами, так и юридическими.

Объекты, подлежащие налогообложению:

- Квартиры.

- Комнаты в собственности.

- Гаражи.

- Места для парковки машин.

Даже если человек является не полным собственником одного из вышеуказанных объектов, а владеет лишь долей, то он также обязан оплачивать данный вид налога.

Согласно закону, человек имеет право выбирать, за какую недвижимость он будет платить налог. Для этого необходимо написать заявление в налоговую инспекцию. Если заявление человек не напишет, то облагаться сбором будет та недвижимость, которая первой появилась в собственности у резидента БР.

От уплаты налога освобождаются:

- Многодетные семьи (больше 3 детей).

- Ветераны ВОВ.

- Люди пенсионного возраста.

- Нетрудоспособные резиденты РБ.

- Особы с 1 и 2 группами инвалидности.

Недвижимость, которая находится в сельской местности налоговыми платежами, не облагается.

Налог на недвижимость обязаны платить все лица, которые используют недвижимость для предпринимательской деятельности.

Налоговая ставка равна 0,1 процента от полной стоимости недвижимости. Уплата сбора осуществляется через банк, почту или налоговую инспекцию до 15 ноября каждого года.

В Белорусской Республике также имеется налог на прибыль от продажи недвижимости, но здесь есть свои нюансы. Чтобы их лучше понять, нужно рассмотреть ситуацию на примере. В этой стране налога на наследство нет , поэтому даже если человек получил квартиру или дом в наследство, то ему ничего платить не придётся.

Доля налогов на недвижимость в общей массе налоговых поступлений составляет 5%

Если он эту квартиру или дом (или какую-нибудь другую недвижимость) захочет продать в первый раз, то он также не уплачивает никаких налогов. Но если резидент РБ продаёт второй объект недвижимость на протяжении 5 лет, то он обязан выплатить государству подоходный налог с его продажи. Размер налога равен 13 процентам от суммы разницы между ценой приобретения недвижимости и её продажи.

Например: человеку достался в наследство дом (или он сам его купил) за 50 000 долларов, а продал он его за 60 000 долларов, это означает, что 13% от 10 000 долларов человек оплачивает в госбюджет.

Узнайте, как получить паспорт Беларуси,

Земельный налог

Земельный налог оплачивается владельцами земельных участков в Белорусской Республике.

Таблица: налоговые ставки земельного налога

Экологический налог

Экологический налог платится субъектами хозяйствования за вредное воздействие на окружающую среду.

Экологический налог выплачивается, если предприятия осуществляют:

- Выбросы загрязняющих веществ в атмосферу.

- Хранение или захоронение отходов производства.

- Сброс сточных вод.

Налоговый взнос на добычу природных ресурсов

Налогами облагаются такие виды деятельности, как:

- Добыча калия.

- Добыча нефти.

Не облагается налогами:

- Добыча нефтяного попутного газа.

- Добыча песка.

- Добыча грунта.

- Добыча подземных и поверхностных вод.

Гербовый сбор

Гербовый сбор оплачивается физическими лицами и предпринимателями.

Налоговые ставки:

- 15% — передача международным организациям.

- 20% — выдача копий простых и переводных векселей.

Если вы думаете некоторое время пожить в Беларуси, прочтите, как .

Местные налоговые сборы

Налог на владение собаками

Налогообложению подлежат люди, которые имеют собак. В 2017 году налог на собак был немного изменён. Напомним, что до 2017 года размер налога на домашних животных зависел от габаритов домашнего любимца.

Таблица: налоговая ставка на содержание домашних питомцев

Базовая ставка – 24.5 белорусских рублей.

Курортный сбор

Курортный сбор относится к местным налогам и сборам в Белорусской Республике. Курортный сбор оплачивается физическими лицами, которые пребывают на отдыхе в таких учреждениях, как:

- Профилакторий.

- Санаторий.

- Оздоровительный центр.

- Оздоровительный лагерь.

- Пансионат.

- База отдыха.

Другие налоговые взносы

Налогом на тунеядство в Беларуси называется специальный сбор, который обязаны оплачивать все граждане РБ, не имеющие работы на протяжении больше полугода. Данный налоговый взнос был введён с целью предупреждения социального иждивенства и снижения уровня безработицы в республике .

Данный налоговый взнос не оплачивается:

Уклонение от уплаты налога расценивается как административное нарушение и наказывается штрафом.

Один из самых абсурдных налогов в Беларуси. Смотрите видеоролик

В 2018 году размер налога на тунеядство составлял 20 базовых величин.

Несмотря на то, что в связи с введением налога государственный бюджет значительно пополнился, и снизилась безработицы, власти в 2018 году отменили данный сбор.

Применяется для:

Плательщиков (ИП, адвокаты, нотариусы), у которых размер доходов, подлежащий налогообложению, уменьшенный на сумму профессиональных вычетов не превышает в календарном квартале суммы в 1687 рублей. Размер вычета составляет 93 рубля в месяц

каждого ребенка и (или) иждивенца в возрасте до 18 лет-27 рублей, а также для плательщиков-родителей, которые имеют 2 и более детей или детей-инвалидов в возрасте до 18 лет, тогда сумма вычета составляет 52 рубля

Инвалидов I и II группы, а также для других лиц, имеющих право на льготное налогообложение в соответствии с Законом РБ от 17.04.1992 №1594-XII «О ветеранах»-131 рублей

Применяется плательщиками, которые не имеют основного места работы в течение отчетного (налогового) периода.

Для подтверждения вычетов, необходимы документы, подтверждающие право на это, которые подаются вместе с налоговой декларацией.

Вычеты:

При получении первого высшего, первого среднего специального и первого профессионально-технического образования-в размере уплаченной суммы за свое обучение, а также если за это обучение производил плательщик, состоящий с обучающимися в отношениях близкого родства, причем право на применение вычета имеют оба родителя, независимо от того, кто платил за обучение.

Если плательщик уплачивал страховым организациям РБ в виде взносов по договорам добровольного страхования жизни и дополнительной пенсии-в сумме не более 2874 рублей. При этом необходимо, чтобы срок такого договора страхования был не менее

3-х лет.

1. Производится полное начисление зарплаты, с учетом всех доплат и коэффициентов (за отчетный период).

2. Определяется, все ли виды начисленных доходов облагаются налогом.

3. Выясняется статус налогоплательщика для расчета НДФЛ.

4. Определяется право налогоплательщика на налоговый вычет.

5. Из общей суммы начисленного дохода следует отнять сумму, которая не подлежит налогообложению и сумму налогового вычета (при его наличии).

6. От полученной суммы дохода произвести расчет НДФЛ.

- ликвидаторам аварий на Чернобыльской АЭС и ПО «Маяк», которые получили инвалидность (лучевую болезнь);

- родителям (людям), которые опекают троих (четверых) детей, или ребенка - инвалида;

- инвалидам ВОВ и военнослужащим, которые получили инвалидность в ходе боевых операций;

- лицам, которые принимали участие в испытаниях ядерного оружия и др.

Подоходный налог в 2019 году в РБ

Необходимо отметить, что уровень подоходного налога на 2019 год в РБ гораздо ниже, чем в Европе, но низкий уровень зарплат и слабое развитие малого бизнеса приводят к тому, что население и всё-таки остаётся недовольным государственными поборами. Несмотря на видимую сохранность производство, которое досталось РБ от Советского Союза, большая часть работников заводов и фабрик вкалывают буквально за еду. Средняя зарплата в Белоруссии в 2019 году в российских рублях составляет примерно 25000. В России этот показатель чуть превышает 30000 рублей, но нельзя забывать, о том, что Белоруссия – агропромышленная страна, а РФ – сырьевое государство.

Подоходный налог в 2019 году в РБ – ставка, льготы, возврат и последние изменения, актуальные для физических лиц и предприятий. Согласно предварительной оценке, ставка подоходного налога в республике Беларусь в 2019 году останется неизменной - 13% с заработной платы обычно сотрудникам и 9% для тех, кто работает в компаниях, расположенных в парке высоких технологий. Но есть и положительные последние новости о налогообложении физических лиц. Сотрудникам, которые работают на низкооплачиваемых должностях, собираются учредить льготы по ПН. Причём, законопроект предполагает весьма интересный способ освобождения. Работнику не станут снижать ставку, но выделят специальное пособие. Каким именно будет его размер пока неизвестно, но ориентировочно сумма составит 540 евро в год.

Налоги-2019: льготы, вычеты и ставки подоходного налога

В перечень лиц, которые в целях предоставления стандартного налогового вычета признаются иждивенцами, с 2019 г. предлагается внести, среди прочего, инвалидов I и II группы старше 18 лет, не имеющих доходов в виде зарплаты и иных доходов в соответствии с трудовыми договорами (контрактами), гражданско-правовыми договорами, а также доходов от осуществления предпринимательской (нотариальной, адвокатской) деятельности, – для их родителей (усыновителей), супруга (супруги), опекуна или попечителя. При этом основанием для предоставления вычета будут копии удостоверения инвалида, свидетельства о заключении брака, свидетельства о рождении ребенка (детей), иных документов, подтверждающих степень близкого родства, выписки из решения органов опеки и попечительства.

Размер социального налогового вычета в сумме, уплаченной плательщиком страховым организациям РБ (возмещенной плательщиком налоговому агенту) в качестве страховых взносов по договорам добровольного страхования жизни и дополнительной пенсии, заключенным на срок не менее 3 лет, а также по договорам добровольного страхования медицинских расходов (подп. 1.2 п. 1 ст. 165 НК), предлагается увеличить с 2874 до 3161 BYN .

Налоговые вычеты по ИПН, предоставляемые в 2019 году

Обратите внимание, что положения касательно ИПН в Налоговом кодексе представлены в редакции, вступающей в силу с 2020 года. Редакция, действующая в 2019 году, содержится в сопутствующем документе – Законе РК «О введении в действие Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» № 121-VI от 25 декабря 2019 года.

Таким образом, сведения о вычете и превышении налоговых вычетов в размере 75 МЗП, примененные у предыдущего налогового агента, учитываются у нового налогового агента и предоставляются «в остатке» в течение календарного года. Для этого физическое лицо предоставляет новому налоговому агенту «Справку о расчетах с физическим лицом», выданную предыдущим налоговым агентом.

Подоходный налог с зарплаты – как рассчитать в 2019-2019 году, ставки, вычеты

Если Вам были предоставлены вычеты на детей не в полном объеме, то Вы имеете возможность вернуть уплаченный налог в следующем году (2019), подав в налоговую инспекцию декларацию и необходимые документы. К таким документам относятся: декларация 3-НДФЛ; свидетельства о рождении детей.

налоговый вычет предоставляется в двойном размере единственному родителю (приемному родителю), усыновителю, опекуну, попечителю. Если Вы не единственный родитель, то вычет предоставляется в стандартном размере- в зависимости от количества детей, не имеет значения Ваши это дети или находящиеся под опекой. Если у Вас один ребенок, то на вычет 1400 рублей, если два то 2800 рублей, если три - то 2800+3000=5800 рублей.

Подоходный налог в Республике Беларусь

Большинство плательщиков подоходного налога — наемные работники на предприятиях, потому они не рассчитывают и не уплачивают налог сами, но доверяют это бухгалтерам начисляющим зарплату. Самостоятельно подают декларацию о доходах, как правило, разного рода предприниматели и некоторое количество физлиц получавших доходы из нескольких источников.

В настоящий момент в Беларуси применяются следующие ставки подоходного налога:

- на доходы, получаемые в качестве дивидендов – 13%;

- на доходы от предпринимательской, адвокатской, нотариальной деятельности – 16%;

- на доходы физических лиц и индивидуальных предпринимателей, связанные с парком высоких технологий – 9%;

- на доходы от сдачи недвижимости, для физических лиц (в случае, если доходы не превышают 5 555 рублей в год) – устанавливаются фиксированные суммы налога, их размер определяется областным и Минским городским Советами депутатов.

- для физических лиц на все иные доходы – 13%.

Расчет подоходного налога с зарплаты

- Налоговые резиденты - люди, которые прибыли в Российскую Федерацию и пробыли на ее территории не менее 183 дней (за последний год).

- Налоговые нерезиденты - граждане иностранных государств, которые за последний год (12 календарных месяцев) находятся на территории Российской Федерации менее 183 календарных дней.

Подоходный налог с минимальной зарплаты исчисляется также как и с других видов доходов работников. Работник вправе использовать свои налоговые вычеты. Когда у налогоплательщика есть право на несколько видов стандартных налоговых вычетов, то он может использовать только один.

Подоходный налог с — зарплаты

Исчисление налога происходит ежемесячно нарастающим итогом, с зачетом удержанных ранее сумм. Последний день месяца считается днем получения зарплаты (неважно, рабочий это день, выходной или праздничный). В обычном и самом простом случае НДФЛ удерживают один раз в месяц при расчете зарплаты в последний день месяца. Работодатель удерживает рассчитанный налог, только после этого из зарплаты вычитаются другие удержания - алименты, погашение кредита и пр.

Иногда подоходный налог в течение месяца перечисляется несколькими платежами из-за разных типов выплат. Удержанный подоходный налог перечисляют по реквизитам той налоговой службы, где организация состоит на учете. Обособленные подразделения перечисляют НДФЛ по реквизитам налоговой, в которой они зарегистрированы.

Подоходный налог с зарплаты — правила расчета

- Пособия, за исключением больничного листа, связанного с личной болезнью или ребенка.

- Пенсионные начисления.

- Различные компенсации.

- Оплата алиментного содержания.

- Материальная помощь, выплачиваемая после появления в семействе ребёнка. Но не больше 50 тысяч рублей на каждого малыша.

- Разные социальные выплаты единовременного характера.

- Находящихся на территории страны не менее 183 дней подряд. То есть, люди, не проживающие за рубежом, в это время. Таких людей называют резидентами. К ним относятся практически все сотрудники предприятий.

- Не резидентов. Люди, не соответствующие выше указанной категории.

Подоходный налог - это, как следует из названия, налог которым облагаются доходы граждан. Один из основных видов налогов. Рассчитывается, обычно, как процент от суммы дохода. Уплачивается в . Размер и иные аспекты исчисления и уплаты подоходного налога регулируются государственным законодательством.

В Республике Беларусь основным документом налогового законодательства является Налоговый Кодекс.

С 1 января 2015 года вступил в действие Закон Республики Беларусь №224-3 от 30.12.2014 года. «О внесении изменений и дополнений в Налоговый кодекс Республики Беларусь».

В настоящий момент в Беларуси применяются следующие ставки подоходного налога:

- на доходы, получаемые в качестве - 13%;

- на доходы от предпринимательской, адвокатской, нотариальной деятельности - 16%;

- на доходы физических лиц и , связанные с парком высоких технологий - 9%;

- на доходы от сдачи недвижимости, для физических лиц (в случае, если доходы не превышают 5 555 рублей в год) - устанавливаются фиксированные суммы налога, их размер определяется областным и Минским городским Советами депутатов.

- для физических лиц на все иные доходы - 13%.

Суммы доходов по каждому из источников складываются в налогооблагаемую базу, которая, в свою очередь, становится отправной точкой для расчета и источником выплаты подоходного налога. Основная информация, определяющая порядок его исчисления и уплаты, содержится в Главе 16 Особенной части Налогового кодекса Республики Беларусь.

Большинство плательщиков подоходного налога - наемные работники на предприятиях, потому они не рассчитывают и не уплачивают налог сами, но доверяют это бухгалтерам начисляющим зарплату. Самостоятельно подают , как правило, разного рода предприниматели и некоторое количество физлиц получавших доходы из нескольких источников.

На практике основную сложность при расчете суммы подоходного налога, представляет правильное применение системы налоговых вычетов из налогооблагаемой базы.

Так вычету подлежат:

- стоимость путевок для оздоровления детей, в размере 705 рублей на ребенка до восемнадцати лет, приобретенных из средств белорусских организаций или индивидуальных предпринимателей - ст.163, п.1, пп.1.10;

- получаемые от физических лиц доходы, в сумме из всех источников не более 5 555 рублей - ст.163, п.1, пп.1.18;

- доходы, не являющиеся оплатой труда, в т.ч. подарки, призы, материальная помощь, получаемые по месту основной работы, не более 1 678 рублей, то же от иных организации в сумме не более 111 рублей, из каждого источника соответственно - ст.163, п.1, пп.1.19;

- получаемая инвалидами и сиротами помощь, в сумме не более 11 102 рублей из всех источников в течение календарного года - ст.163, п.1, пп.1.21;

- ст.164, п.1, пп.1.1 - в случае получения налогооблагаемого дохода меньше 563 рублей в месяц, сумма налогового вычета составит 93 рубля;

- ст.164, п.1, пп.1.2 - 27 рублей на каждого ребенка до 18 лет или иждивенца, независимо от суммы дохода;

- ст.164, п.1, пп.1.2 - вышеуказанный вычет на ребенка или иждивенца, предоставляемый вдове (вдовцу), опекуну, попечителю, приемному родителю составляет 52 рубля;

- ст.164, п.1, пп.1.2 - тот же вычет для родителей имеющих двоих и более детей или детей-инвалидов также составит 52 рубля;

Согласно статье 164, п.1, пп.1.3 право на вычет в размере 131 рубль имеют:

- ликвидаторы и иные лица, пострадавшие вследствие Чернобыльской катастрофы;

- Герои Советского Союза, Герои Социалистического Труда, Герои Беларуси, Полные кавалеры орденов Славы, Трудовой Славы, Отечества;

- участники ВОВ;

- лица, имеющие льготы согласно закону «О Ветеранах» от 17.04.1992 года;

- инвалиды первой и второй группы, инвалиды с детства, дети-инвалиды.

Согласно пп.1.2, п.1 статьи 165 настоящего Кодекса, суммы страховых взносов до 2 874 рублей по договорам страхования жизни, дополнительной пенсии и медицинских расходов заключенным с белорусскими страховыми организациями подлежат налоговому вычету.

Также вычету подлежат расходы на приобретение жилья в лизинг - ст.166, п.1, пп.1.1.

В Беларуси за счет подоходного налога формируется примерно 10% бюджета.

Людмила Артемьева: биография, семья Актриса людмила артемьева личная жизнь муж дети

Людмила Артемьева: биография, личная жизнь, семья, муж, дети — фото Дочь актрисы людмилы артемьевой

Когда лучше пить кальций и как это делать правильно?

Почему у женщин во время секса может болеть низ живота?

Как принимать противозачаточные таблетки (16